索引号:202617290002 发布机构:云南省市场监管局 成文日期: 发文字号: 发布日期:2026-03-30 17:27 公文范围:公开

云南省外商投资企业年报“多报合一”数据填报指引

为便利全省外商投资企业开展年报“多报合一”登记工作,云南省市场监督管理局联合国家外汇管理局云南省分局编制《云南省外商投资企业年报“多报合一”数据填报指引》,帮助企业年报更省心、更清晰、更高效。

一、填报依据

根据《市场监管总局 商务部 外汇局关于做好年报“多报合一”改革有关工作的通知》等相关要求,各外商投资企业应在每年1月1日至6月30日期间完成上年度年报“多报合一”填报工作。截至6月30日仍未报送年报的,由市场监管部门列入经营异常名录。

二、填报渠道

外商投资企业应当在规定的期限内,登录国家企业信用信息公示系统(网址:www.gsxt.gov.cn)报送年度报告。如年度报告存在错报、漏报等错误的,外商投资企业应在每年6月30日前通过国家企业信用信息公示系统进行补报或更正;如截至6月30日年度报告仍存在未报、错报、漏报的,外商投资企业应于每年7月1日起登录外商投资综合管理系统(网址:wzxxbg.mofcom.gov.cn)向商务部门进行补报或更正。

具体填报步骤如下:

1.访问系统:登录“国家企业信用信息公示系统(云南)”,点击“企业信息填报”。

访问网址:https://yn.gsxt.gov.cn/index.html

2.登录平台:选择“工商联络员登录”或“电子营业执照登录”。

3.进入填报:进入下一页面后,点击“公示系统‘多报合一’年报填报”→“年度报告填写”,进行数据填报。逐一填报各项信息,完成“外商投资基本情况”等模块的填报,最后点击保存。

三、填报什么

(一)填报口径

企业应根据上一年度法人口径财务报表填写年报信息。填报单位均为“万元人民币”。

上一年度:如于2025年进行2024年度的“多报合一”申报,则填写的为2024年末或者2024年1—12月的数据情况。

法人口径:如申报A公司数据,则查看A公司单体财务数据,而非A及其子公司的并表财务数据。

(二)填报内容

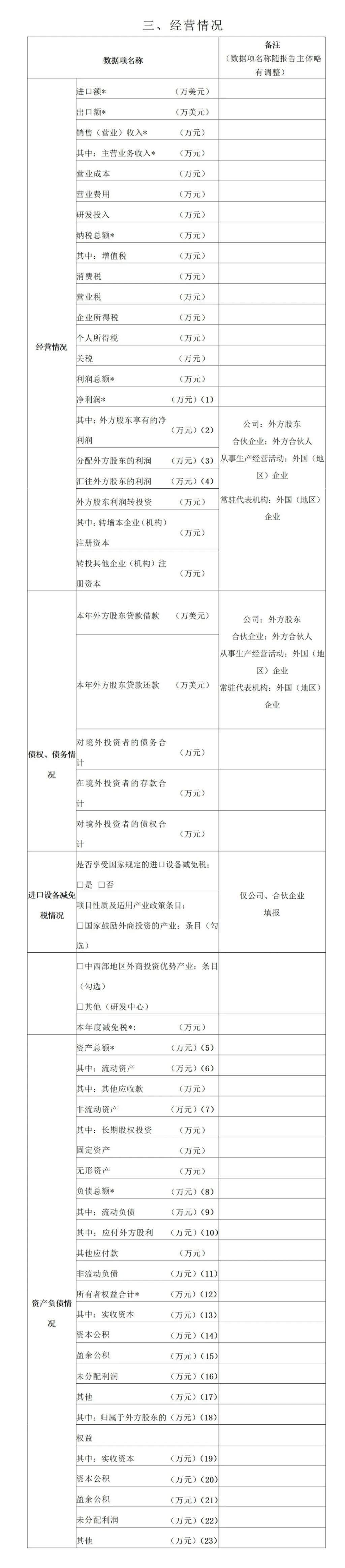

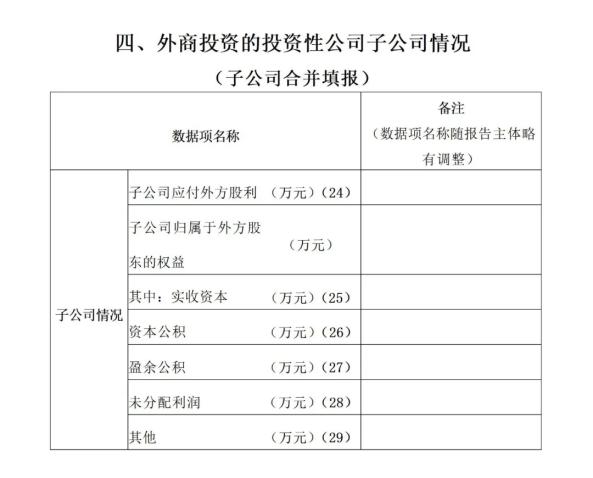

“多报合一”中FDI存量权益数据集中在国家企业信用信息公示系统-表《三、经营情况》(详见附表1,涉及“经营情况”和“资产负债情况”两个模块)和表《四、外商投资的投资性公司子公司情况(子公司合并填报)》(详见附表2),共计29个相关项。

附表1

附表2

四、如何填报

(一)表《三、经营情况》中“经营情况”模块涉及的数据项

(1)“净利润”:企业上一年度财务报表中“净利润”本期金额。(注:实务中,不同企业的财务报表科目表述不尽相同,故此数据填报说明主要提供科目查找思路、数据项计算思路及数据逻辑关系自主校验思路。企业使用时,可作变通。下同理。)

(2)“其中:外方股东享有的净利润”:企业上一年度财务报表中“净利润”本期金额乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(3)“分配外方股东的利润”:上一年度企业决定分配给外方股东的利润金额。该数据一般出现在财务报表的附注部分,也可通过查看企业内部董事会/股东会利润分配会议记录获取。

(4)“汇往外方股东的利润”:上一年度企业实际汇往外方股东的利润金额。该数据可与为企业办理利润汇出业务的银行沟通获取;如果企业自主开展国际收支申报,也可通过查看国际收支申报中交易编码为“322011”的境外申报付款单数据获取。

(二)表《三、经营情况》中“资产负债情况”模块涉及的数据项

(5)“资产总额”:企业上一年度财务报表中“资产总计”期末数。

(6)“其中:流动资产”:企业上一年度财务报表中“流动资产合计”期末数。

(7)“非流动资产”:企业上一年度财务报表中“非流动资产合计”期末数。

(8)“负债总额”:企业上一年度财务报表中“负债合计”期末数。

(9)“其中:流动负债”:企业上一年度财务报表中“流动负债合计”期末数。

(10)“其中:应付外方股利”:企业上一年度财务报表“应付股利”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。该数据也可通过查看财务报表的附注部分或者明细科目获取。

(11)“非流动负债”:企业上一年度财务报表中“非流动负债合计”期末数。

(12)“所有者权益合计”:企业上一年度财务报表中“所有者权益合计”期末数。

(13)“所有者权益合计”-“其中:实收资本”:企业上一年度财务报表中“实收资本”期末数。

(14)“所有者权益合计”-“资本公积”:企业上一年度财务报表中“资本公积”期末数。

(15)“所有者权益合计”-“盈余公积”:企业上一年度财务报表中“盈余公积”期末数。

(16)“所有者权益合计”-“未分配利润”:企业上一年度财务报表中“未分配利润”期末数。

(17)“所有者权益合计”-“其他”:企业上一年度财务报表中“所有者权益”科目中除实收资本、资本公积、盈余公积、未分配利润外其他项目期末数之和。

(18)“其中:归属于外方股东的权益”:企业上一年度财务报表中“所有者权益合计”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(19)“其中:归属于外方股东的权益”-“其中:实收资本”:企业上一年度财务报表中“实收资本”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(20)“其中:归属于外方股东的权益”-“资本公积”:企业上一年度财务报表中“资本公积”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(21)“其中:归属于外方股东的权益”-“盈余公积”:企业上一年度财务报表中“盈余公积”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(22)“其中:归属于外方股东的权益”-“未分配利润”:企业上一年度财务报表中“未分配利润”期末数乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(23)“其中:归属于外方股东的权益”-“其他”:企业上一年度财务报表中“所有者权益”科目中除实收资本、资本公积、盈余公积、未分配利润外其他项目期末数之和乘以外方股权比例或约定比例(符合相关法律法规的规定)。

(三)表《四、外商投资的投资性公司子公司情况(子公司合并填报)》中涉及的数据项

该部分仅投资性外商投资企业填写,其他外商投资企业无需填写。

(24)“子公司应付外方股利”:各子公司上一年度财务报表中“应付股利”期末数乘以投资性外商投资企业实际持股比例的合计数。

(25)“其中:实收资本”:各子公司上一年度财务报表中“实收资本”期末数乘以投资性外商投资企业实际持股比例的合计数。

(26)“资本公积”:各子公司上一年度财务报表中“资本公积”期末数乘以投资性外商投资企业实际持股比例的合计数。

(27)“盈余公积”:各子公司上一年度财务报表中“盈余公积”期末数乘以投资性外商投资企业实际持股比例的合计数。

(28)“未分配利润”:各子公司上一年度财务报表“未分配利润”期末数乘以投资性外商投资企业实际持股比例的合计数。

(29)“其他”:各子公司上一年度财务报表“所有者权益”科目中除实收资本、资本公积、盈余公积、未分配利润外其他项目期末数之和乘以投资性外商投资企业实际持股比例的合计数。

(四)数据逻辑关系

1.(2)其中:外方股东享有的净利润的绝对值≦(1)净利润的绝对值;

2.(3)分配外方股东的利润≧0;

3.(4)汇往外方股东的利润≧0;

4.(4)汇往外方股东的利润≦(3)分配外方股东的利润;

5.(5)资产总额=(6)其中:流动资产+(7)非流动资产;

6.(8)负债总额=(9)其中:流动负债+(11)非流动负债;

7.(5)资产总额=(8)负债总额+(12)所有者权益合计;

8.(18)其中:归属于外方股东的权益的绝对值≦(12)所有者权益合计的绝对值;

9.(22)未分配利润的绝对值≦(16)未分配利润的绝对值;

10.(12)所有者权益合计=(13)其中:实收资本+(14)资本公积+(15)盈余公积+(16)未分配利润+(17)其他;

11.(18)其中:归属于外方股东的权益=(19)其中:实收资本+(20)资本公积+(21)盈余公积+(22)未分配利润+(23)其他。

五、咨询电话

各外商投资企业在数据填报过程中如遇任何问题,可与所属地市场监管局、外汇局联系咨询(见下表)。

主办单位:云南省市场监督管理局

地址:云南省昆明市日新东路376号 邮编:650228

电话:0871-64566131 传真:0871-64566656

网站标识码:5300000010

建议使用1366*768分辨率/谷歌浏览器访问达到最佳效果

滇公网安备53011202000953号

滇公网安备53011202000953号